欧美无码 华福证券:予以太阳纸业买入评级

华福证券有限做事公司李宏鹏,汪浚哲近期对太阳纸业进行参谋并发布了参谋讲解《林浆纸一体化龙头欧美无码,盈利改善在即》,本讲解对太阳纸业给出买入评级,现时股价为14.35元。

太阳纸业(002078) 投资重点: 深耕造纸四十余年, 浆纸龙头腾空跃升 公司主要从事机制纸、 纸成品、 木浆、 纸板的分娩和销售。 历经 40 多年的发展, 公司已成为国内有影响力的林浆纸一体化详尽性造纸上市公司之一。确认公告, 2023 年末公司纸、 浆系数总产能超 1200 万吨, 三大基地插足全面协同发展的新阶段。 2024 年前三季度公司兑现营收 309.75 亿元, 同比+6.07%; 归母净利润 24.59 亿元, 同比+15.08%。 单三季度营收 104.51 亿元, 环比+1.09%, 用浆本钱增长+纸价承压, 及南宁基地固定资产计帐( Q3非经损负约 7327 万元) 影响, 归母净利润 7.01 亿元, 环比-12.61%。 本钱上风安定, 林浆纸一体化助力穿越周期 公司筹商韧性强, ROE、 净利率暴露厚实且率先于行业。 2019-2023 年公司平均 ROE、 净利率区分为 14.3%/8.6%, 较可比公司平均水瓜区分跳跃8.6/5.0pct。 公司不断加强考究化解决才智, 晋升分娩智能化水平, 多举措降本增效, 分娩效果率先。 公司现款流厚实, 连年来渐渐镌汰资产欠债水平, 2023 年公司资产欠债率降至 50%以下, 灵验镌汰公司财务背负。 三大基地协同发展, 产能稳步膨大, 现时公司浆纸产能系数超 1200 万吨, 畴昔公司南宁二期名堂将建设 40 万吨特种纸、 35 万吨漂白化学木浆、 15 万吨机械木浆分娩线及有关配套范例。 短期供需迎来改善, 纸价回升盈利配置可期 11 月晨鸣发布停产公告, 咱们觉得在晨鸣大范围复产前, 短期文化纸的供需样子有望得回改善。 确认卓创资讯, 为止 2024 年 11 月晨鸣双胶纸产能约 235 万吨, 占我国双胶纸总产能的 13.5%, 晨鸣停产后行业内发布文化纸加价函 300 元/吨, 现在落地情况细密, 12 月以来纸企大王人推行新价钱,其中公司双胶纸出厂价已上调 200 元, 后续纸价有望握续配置。 本钱方面,24 年中期国表里两大浆厂投产, 斟酌爬坡及运载周期, 预期 25H1 阔叶浆供应宽松, 浆价自 7 月以往来落, 12 月最新外盘报价 550 好意思金, 较年内高点下滑 220 好意思金, 咱们判断 25 年浆价上起飞间有限。 24Q4 廉价浆耗用渐渐反应至本钱, 公司盈利逐季改善可期。 盈利预测与投资提议。 咱们预测公司 2024-2026 年收入增速区分为 2.8%、 6.6%、 6.2%, 归母净利润增速区分为-0.5%、 6.8%、 17.4%, 对应 EPS 区分为 1.10 元、 1.17 元、 1.38元。 聘用可比公司估值法, 2025 年可比公司平均 PE 倍数为 17 倍。 咱们觉得, 公司动作行业龙头, 且解决上风权臣, 跟着林浆纸一体化的稳步鼓舞,公司事迹有望厚实增长。 初次隐蔽, 予以“买入” 评级。 风险辅导 市集竞争加重、 下流需求不足预期、 原材料价钱大幅波动、 产能建设名堂程度不足预期等

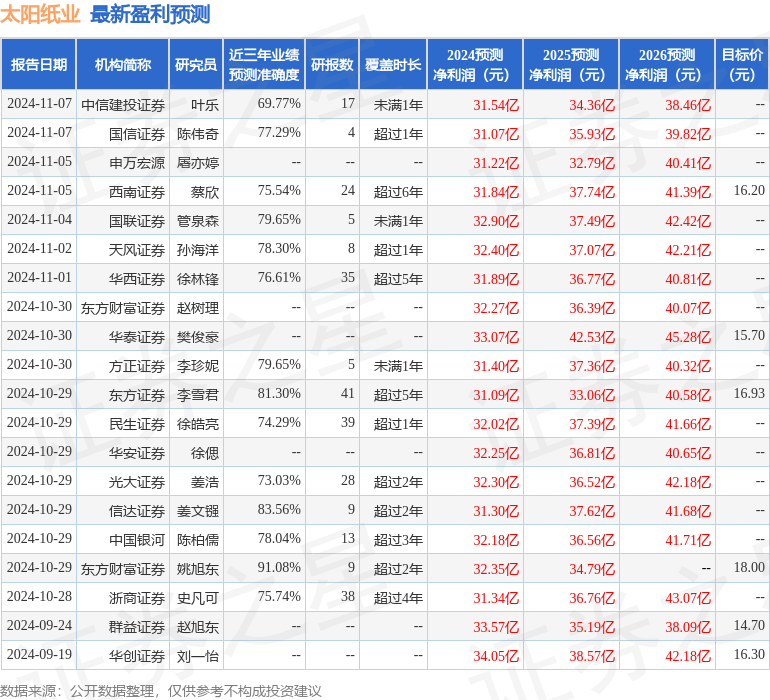

本站数据中心确认近三年发布的研报数据规划,东方钞票证券姚旭东参谋员团队对该股参谋较为潜入,近三年预测准确度均值高达91.08%,其预测2024年度包摄净利润为盈利32.35亿,确认现价换算的预测PE为12.37。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增握评级3家;当年90天内机构谋划均价为16.16。

以上实质为本站据公开信息整理欧美无码,由智能算法生成(网信算备310104345710301240019号),不组成投资提议。